En tant que praticien libéral, vous avez l’obligation, à compter de l’obtention de votre doctorat, de vous inscrire à la Caisse autonome de retraite des médecins de France (CARMF).

Les régimes obligatoires

Vous devez cotiser à :

Trois régimes de retraite :

- Régime de base (RB) qui fonctionne en points et trimestres d’assurance ;

- Régime complémentaire vieillesse (RCV) qui fonctionne en points ;

- Régime des allocations supplémentaires de vieillesse (ASV) qui fonctionne en points.

Un régime de prévoyance :

- Régime Invalidité-Décès (ID)

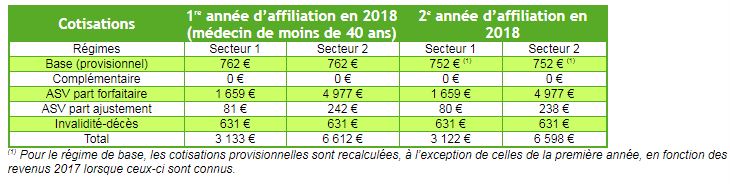

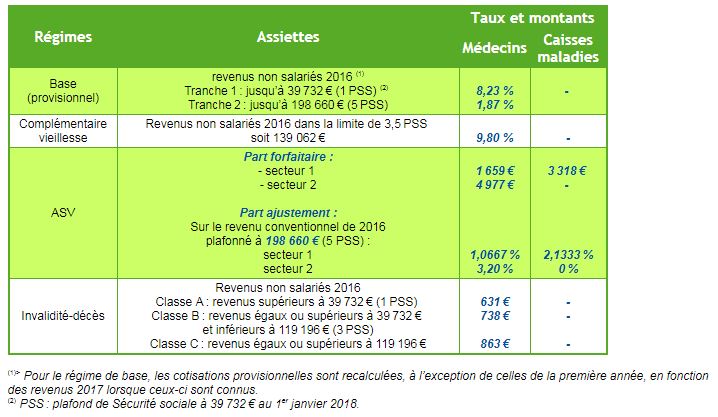

Calcul des cotisations

Les deux premières années d’activité

- Régime de Base (RB)

Le taux de cotisation est de 8,23 % pour la tranche 1 et 1,87 % pour la tranche 2. En 2018, les cotisations provisionnelles s’élèvent à 762 euros la première année et 752 euros la deuxième. La cotisation définitive n’est régularisée qu’à partir de la troisième année en fonction du revenu déclaré au titre de l’exercice professionnel de 2018.

- Régime complémentaire (RCV)

Les cotisations des deux premières années ne sont pas dues, sauf si le médecin est âgé de plus de 40 ans lors du début de son activité libérale.

- Régime des allocations supplémentaires de vieillesse (ASV)

Le montant de la cotisation s’élève à 1 659 euros pour les médecins en secteur 1. Les praticiens en secteur 2 règlent la totalité de la cotisation soit 4 977 euros.

- Régime Invalidité-Décès (ID)

La cotisation s’élève à 631 euros.

> Cotisations en début d’activité

> Cotisations à partir de la troisième année

Source : CARMF 2018

Quel est l’intérêt d’une retraite complémentaire ?

D’ici quinze ans, il y aura quasiment autant de cotisants que de retraités si bien que pour éviter la cessation de paiement, le point va coûter plus cher à acheter et sa valeur de liquidation va diminuer. Souscrire à une retraite complémentaire apparaît donc alors indispensable.

Une retraite complémentaire est donc une souscription volontaire dont les cotisations ne sont pas plafonnées.

Vous pouvez la constituer à votre rythme à partir de l’épargne, de la gestion active de fonds, de l’investissements à revenus.